أخبار

وزارة الاقتصاد والمالية: تنفي الشائعات المتعلقة بإعفاء الضرائب عن مادة التبغ

الأصالة: قالت وزارة الاقتصاد والمالية إن المعلومات المتداولة عبر وسائل التواصل الافتراضي والمتعلقة بإلغاء الضرائب على مادة التبغ غير صحيحة.

توضيح الوزارة :

تناولت بعض صفحات التواصل الاجتماعي المهتمة بالشأن العام، عن حسن نية بدون شك، ما ادعت أنه إلغاء “للضرائب” على مادة التبغ ومشتقاته ضمن مشروع قانون المالية المعدل لسنة 2024 وإذ تثمن وزارة الاقتصاد والمالية هذا الاهتمام بالشأن العام فإنها تهيب بالجميع لتوخي الدقة في تناول المواضيع المتصلة بالحياة الاقتصادية والمالية بالبلد حتى لا يتم تحريف حقائق بسبب التسرع في الأحكام أو عدم بذل الجهد المطلوب لفهم حيثيات وبنود قانون المالية.

إن من المهم التمييز بين الضرائب والرسوم والإتاوات والمكوس ومساهمة كل من هذه الفئات في تمويل مداخيل الدولة المالية لتغطية النفقات الموجهة للتسيير والاستثمار ذلك أن الإيرادات الجبائية (الضريبية والجمركية) عند الحدود الجمركية وداخل السوق الوطني هي أساس التخطيط لتعبئة الموارد الضرورية لتمويل التنمية ويتم سد الحاجة المالية عن طريق إيرادات رأس المال وإيرادات التمويل الخارجي من قروض ميسرة وهبات.

وبالعودة إلى مسألة المكوس التي يتم فرضها على التبغ ومشتقاته فمن المهم فهم بنود تبويب الإيرادات الجمركية في مدونة الجمارك والمطابقة لتبويب “التعريفة الخارجية المشتركة” للمجموعة الاقتصادية لدول غرب إقريقيا المعمول بها في بلادنا والمصدق عليها من طرف المنظمة العالمية للجمارك.

وفي سنة 2021 وبعد طلب من المصالح الفنية للمديرية العامة للخزينة والمحاسبة العمومية، بضرورة إدماج بعض إيرادات قانون المالية في بنود مطابقة للبنود المدرجة في المخطط المحاسبي للدولة، تم دمج الضريبة 145-1451 الضرائب على التبغ ومشتقاته في البند 144-1445المعنون ضرائب أخرى (السكر،الشاي، التبغ) وذلك في قانون المالية لسنة 2022 ويبدو أن من تناول الموضوع لم يلاحظ كلمة التبغ في البند 144- 1445 في التبويب.

تجدر الإشارة إلى أن هذا الدمج للبنود تم بناء على ملاحظة من محكمة الحسابات سنة 2021 في إطار مساعدتها الدستورية للبرلمان خلال نقاشه ومصادقته على قانون التسوية لسنة 2020 ، والهادفة إلى تسهيل مقابلة بنود الإيرادات الميزانوية مع المخطط المحاسبي للدولة لضمان شمولية التسجيل المحاسبي وشفافيته.

بالرجوع إلى قوانين المالية السابقة يلاحظ ان هذه الضريبة كانت مدمجة في قوانين المالية قبل سنة 2020 في حين تم فصلها سنوات 2020 و 2021. (راجع الصفحة 13 من قانون التسوية لسنة 2021 والصفحة 11 من قانون التسوية لسنة 2022 ).

وتأسيسا على ما سبق ولإنارة الرأي العام فقد بلغت الإيرادات الجمركية التي تم تحصيلها على استيراد التبغ ومشتقاته سنة 2023 مبلغ 789 مليون أوقية جديدة في حين بلغت لغاية 31 أغشت 2024 مبلغ 558 مليون أوقية جديدة ما يعني توقع زيادة هده الإيرادات ب 6% سنة 2024 مقارنة بسنة 2023 إذا استمرت وتيرة التوريد على منوالها الحالي وبالتالي فإن ادعاء إلغاء المكوس على التبغ ومشتقاته في قانون المالية المعدل لسنة 2024 هو من قبيل إلقاء الكلام على عواهنه وادعاء لا أساس له من الصحة ولا يخدم الجهود المبذولة من طرف الوزارة لضمان تسهيل الوصول إلى المعلومة الدقيقة والتعاطي المهني مع وسائل الإعلام.

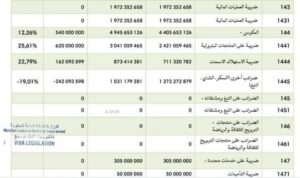

لجداول توضيحية حول المكوس على التبغ ومشتقاته في قوانين التسوية لسنتي 2021 و 2022 ومشروع القانون المعدل لسنة 2024.

ك

ك